Приобретение оборудования, требующего монтажа

Автор: Сизонова О., эксперт информационно-справочной системы «Аюдар Инфо»

Бюджетное учреждение спорта приобретает насосы для вентиляционной системы здания. Данное оборудование подлежит установке. Как правильно учитывать такие объекты имущества:

как коммуникации внутри здания (в составе здания);

как самостоятельные объекты основных средств;

как комплекс объектов основных средств?

Порядок отнесения материальных объектов к основным средствам содержится в ФСБУ «Основные средства» и Инструкции № 157н. В этих документах говорится, что единицей учета основных средств является инвентарный объект. При признании объекта основных средств определяется состав инвентарного объекта с учетом следующих положений.

Согласно п. 10 ФСБУ «Основные средства» объектом основных средств признается объект имущества со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

К сведению: комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В пункте 45 Инструкции № 157н указано, что коммуникации внутри зданий, необходимые для их эксплуатации (в частности, система отопления, внутренняя сеть водопровода, газопровода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения), входят в состав здания, но отдельными инвентарными объектами не являются. При этом оборудование названных систем (например, оконечные аппараты, приборы (электросчетчики), устройства средства управления) может относиться к самостоятельным инвентарным объектам.

На основании п. 10 ФСБУ «Основные средства» объекты основных средств, срок полезного использования которых одинаков, стоимость которых не является существенной, могут объединяться в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов основных средств согласно учетной политике учреждения исходя из положений Инструкции № 157н.

Таким образом, выделение из инженерных систем здания оборудования как самостоятельного инвентарного объекта либо как объектов, признаваемых для целей бухгалтерского учета инвентарным комплексом объектов основных средств, не противоречит положениям Инструкции № 157н и ФСБУ «Основные средства». Аналогичное мнение содержится в Письме Минфина РФ от 29.01.2019 № 02-06-10/5107.

Иными словами, учреждение вправе предусмотреть в учетной политике порядок учета насосов, входящих в состав вентиляционной системы оборудования, либо как самостоятельных объектов основных средств, либо как комплекса объектов основных средств. В состав здания данные объекты не включаются.

В целях планирования и бухгалтерского учета необходимо иметь в виду, что оборудование, требующее монтажа и предназначенное для установки, изначально относится к материальным запасам (п. 99 Инструкции № 157н).

К сведению: к оборудованию, требующему монтажа, относятся оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. При этом в состав оборудования включаются и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ.

После установки данное оборудование принимается к учету в составе основных средств по сформированной стоимости.

С учетом вышесказанного расходы на приобретение насосов, входящих в состав оборудования для вентиляционной системы, следует относить на КВР244 «Прочая закупка товаров, работ и услуг», а применение кода КОСГУ будет зависеть от условий договора:

если договором предусмотрены поставка насосов и их установка, расходы отражаются по статье 310 «Увеличение стоимости основных средств» КОСГУ;

если договором предусмотрено только приобретение насосов, расходы по договору отражаются по статье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ. Расходы на оплату договора, предметом которого является установка насосов, относятся на подстатью 228 «Услуги, работы для целей капитальных вложений»КОСГУ.

Рассмотрим на примерах корреспонденции счетов в зависимости от ситуации.

Бюджетное учреждение спорта заключило договор с ООО «Импульс» на приобретение и установку трех одинаковых насосов для вентиляционной системы здания. Общая стоимость договора составляет 36 000 руб. Расходы произведены за счет субсидии, выделенной на выполнение государственного задания. В учетной политике учреждения принято отражать оборудование, входящее в состав коммуникаций внутри здания, как самостоятельный инвентарный объект. Расходы на амортизацию оборудования включаются в общехозяйственные расходы. Данное оборудование относится к иному движимому имуществу.

В бухгалтерском учете сделаны следующие записи:

Содержание операции

Отражены вложения в объекты основных средств (насосы для вентиляционной системы здания) (12 000 руб. х 3 шт.)

Приняты к учету насосы для вентиляционной системы здания (12 000 руб. х 3 шт.)

Источник статьи: http://www.audit-it.ru/articles/account/assets/a8/983128.html

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

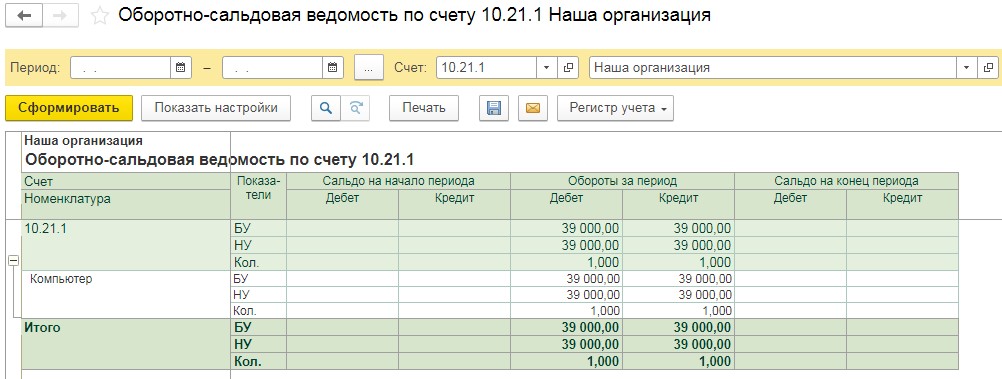

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

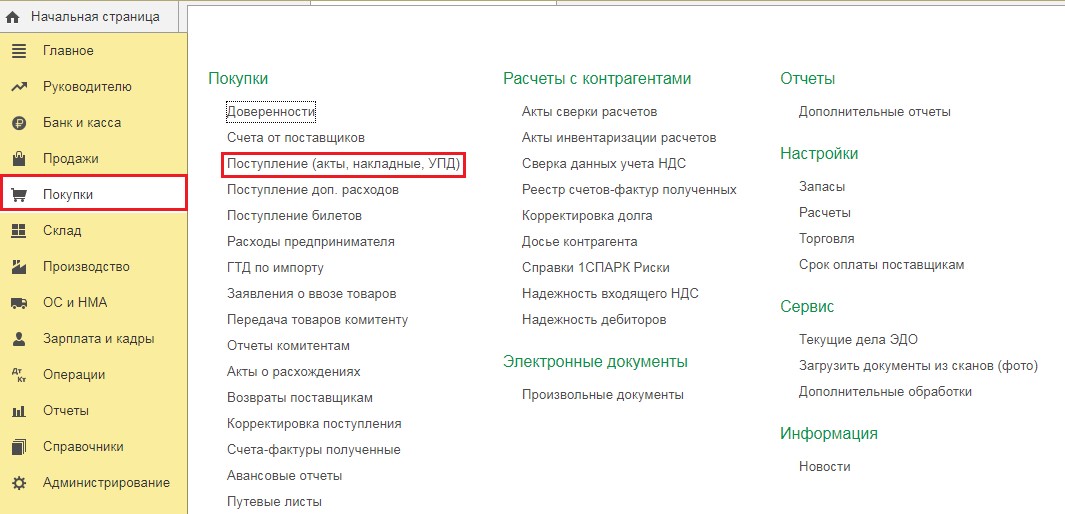

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

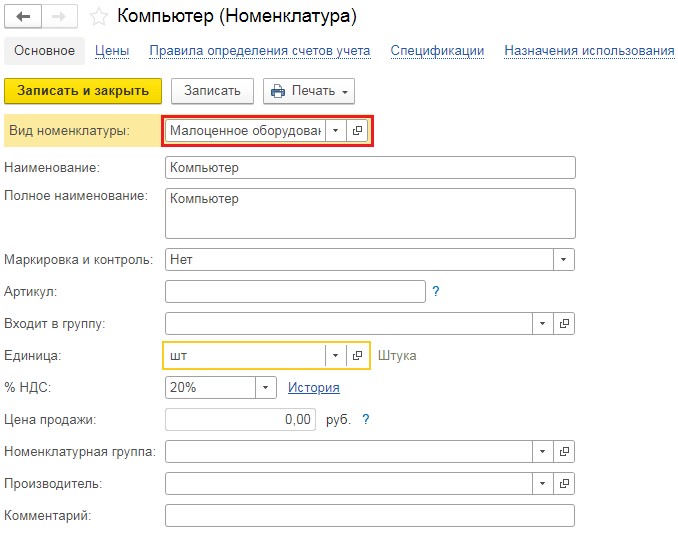

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

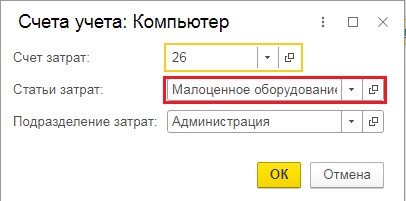

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

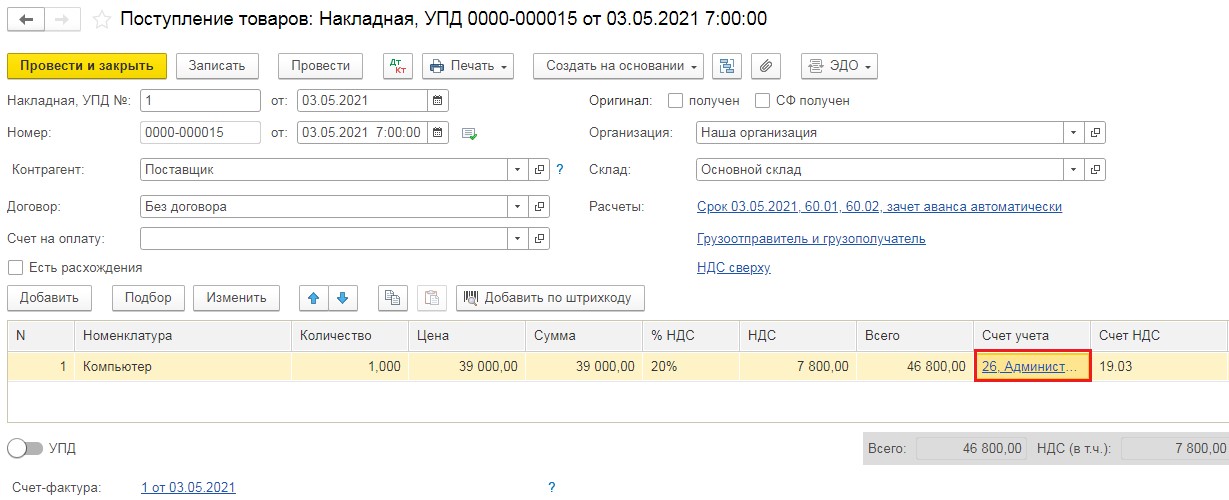

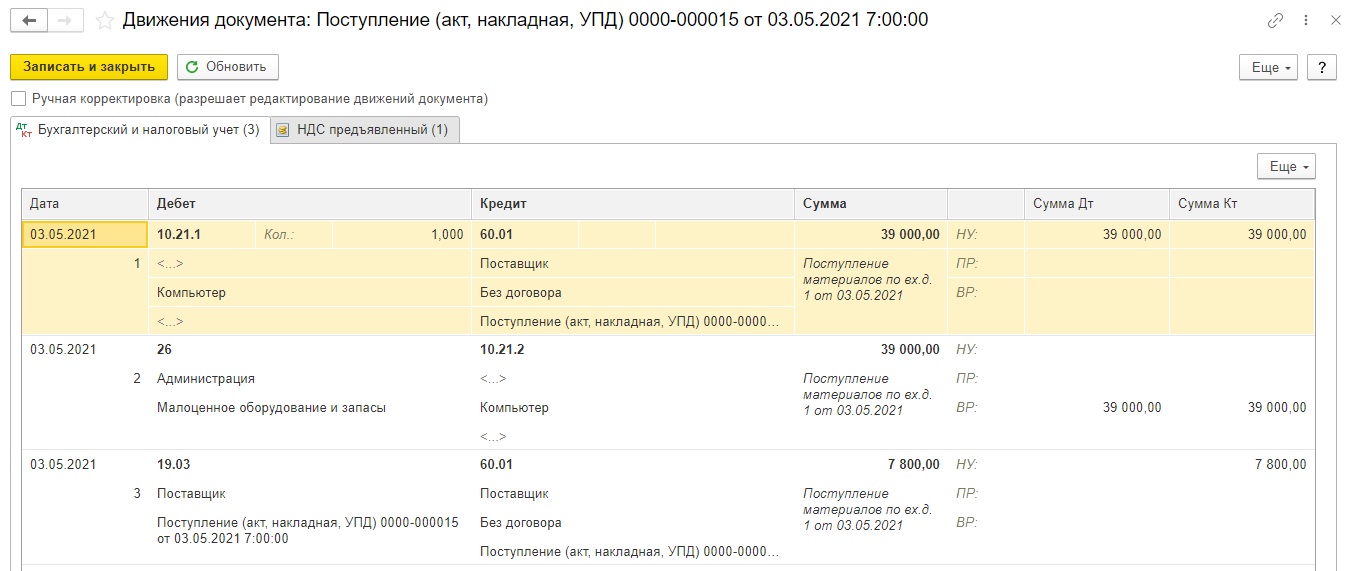

Заполненный документ выглядит следующим образом:

- Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

- Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 19.03 Кт 60.01 на сумму НДС.

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

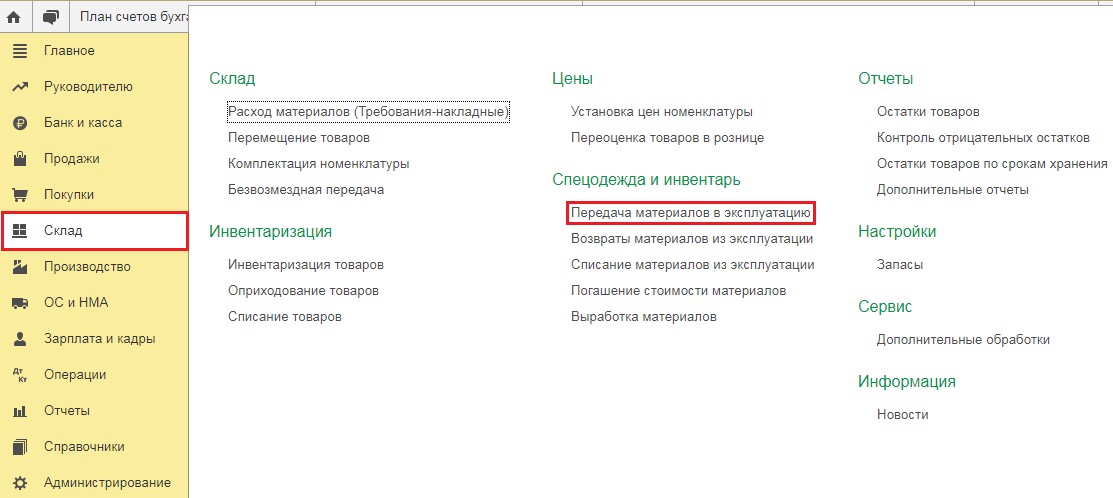

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

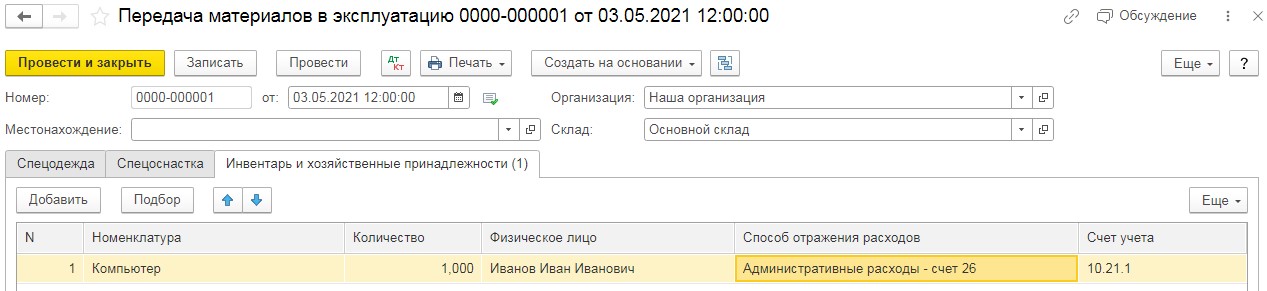

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

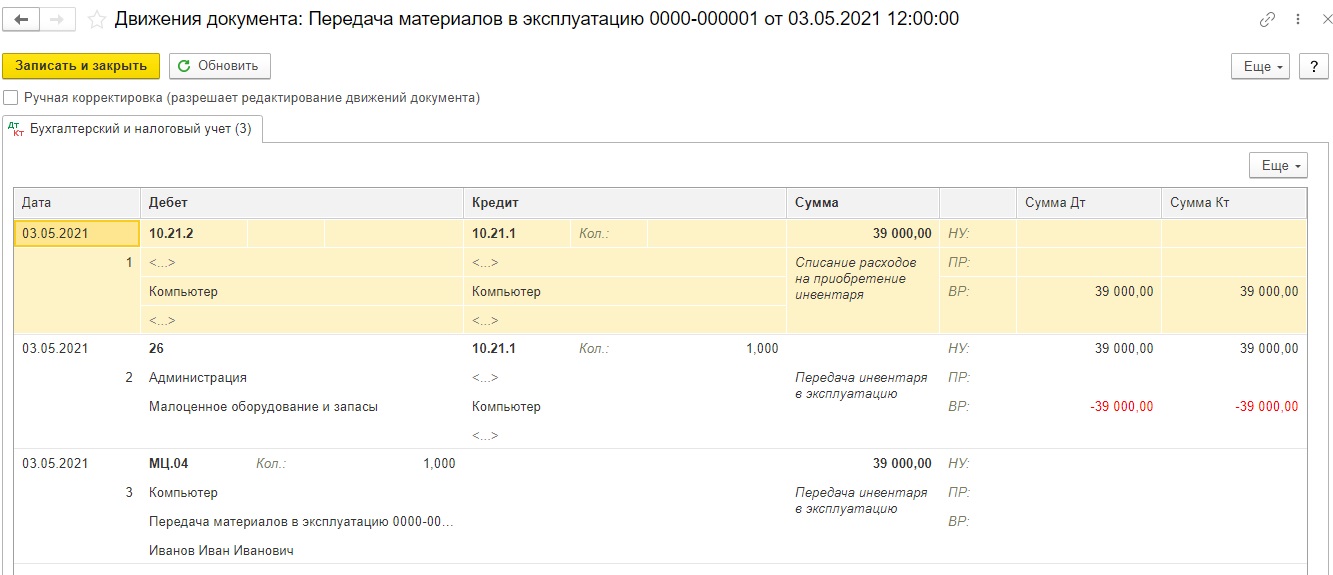

Проведённый документ сформирует следующие проводки:

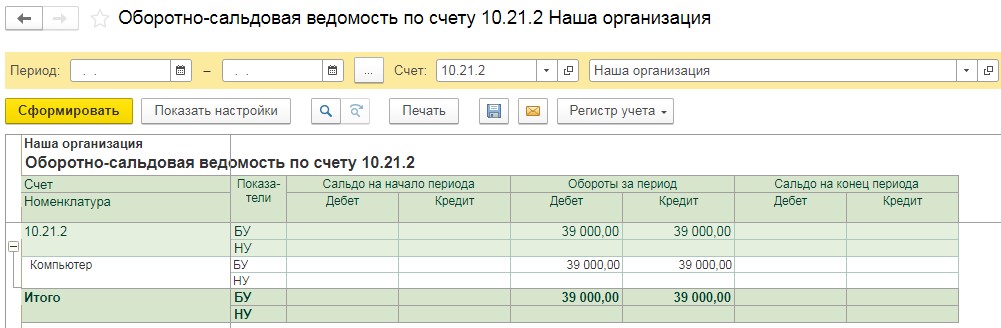

- Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

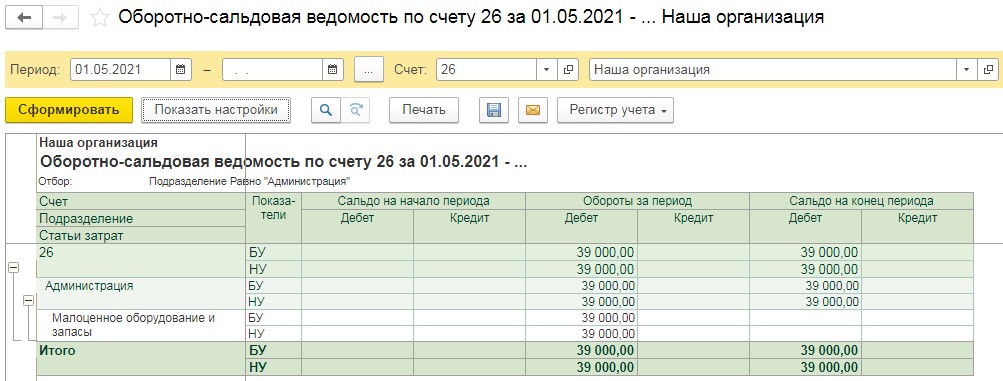

- Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

- Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Источник статьи: http://www.klerk.ru/buh/articles/514832/

Хозяйственный инвентарь в бухгалтерском учете — это.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 «Запасы», прежнее ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства», который в числе прочего разрешает организациям самостоятельно устанавливать лимит стоимости ОС — с учетом существенности информации о таких активах.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка

Действие, документ

Приобретается ОС. Товарная накладная, форма ОС-1

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- ОС-1 — акт о приеме-передаче объекта ОС;

- ОС-2 — накладная на внутреннее перемещение объектов ОС;

- ОС-3 — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- ОС-4 — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)

На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):

фактической себестоимости;

чистой стоимости продажи.

.

Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019).

Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10.09 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Источник статьи: http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/hozyajstvennyj_inventar_v_buhgalterskom_uchete_eto/